华为mate60 pro 发布了,9000s 芯片神秘量产,“卡脖子技术”之光刻胶,到底卡在哪里?之五

2023/9/10 18:06:15 点击:

至关重要的“糟糕”行业

虽然我们反复强调光刻胶在半导体制产业中的重要地位,但当前的国产替代进度,真的不怎么样。

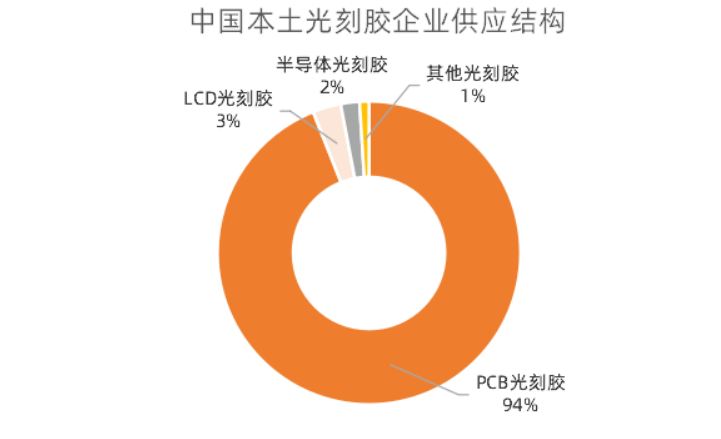

从本土光刻胶的整体产业结构看,相对低端的PCB光刻胶仍然占国内94%左右的供应,而高端的面板光刻胶与半导体光刻胶非常之少。

数据来源:东北证券,果壳硬科技制图

具体到半导体,目前适用于6英寸硅片的g线、i线光刻胶的自给率约为10%,适用于8英寸硅片的KrF光刻胶自给率不足5%,而适用于12寸硅片的ArF光刻胶基本依赖进口,更先进的EUV则连研发都处于相当早期的阶段。产能上,国内企业的产品,仅g/i线光刻胶实现批量应用,KrF仅少数研发进度领先企业实现小批量应用,即使最乐观估计,国产光刻胶行业与国际先进水也有两代的差距。

当前国产光刻胶企业,进度比较不错的有被彤程新材(sh603650)收购的北京科华(KrF量产,EUV在研),干法ArF胶已有小批量订单的南大光电(sz300346),以及拥有可用于干法、浸没式ArF光刻机,可同时研发两种光刻胶,有望在2022年实现少量销售的上海新阳(sz300236)。这三家企业整体的研发进度相对靠前,研发设备比较齐全,且有正在建设中的产能。

之所以会如此,是因为无论从技术门槛,还是商业层面,整个光刻胶领域面临艰巨挑战,简单概括就是四个字:事多钱少。

复杂且全方位的技术困境

摆在光刻胶面前第一道绕不过去的坎,就是产品的配套测试需要光刻机。可这恰恰也是中国目前遭到限制的领域之一,而且比光刻胶还要严格。无论是国内企业还是阿斯麦(AMSL,荷兰公司,美资控股)方面都做了不小的努力,试图寻求一种方法绕过美国的封锁,但至今收效甚微。

在光刻胶的研发阶段,企业需要利用光刻机来验证产品以及配套化学试剂性能,是自主曝光检测必不可少的设备;在量产过程中,产线也需要通过光刻机作为检测设备,实现稳定的品控。

四个字概括:没有不行。

这形成了一个非常尴尬的局面:行业当前甚至缺乏验证产品究竟好不好用的能力。在这种尖端领域内搞“盲人摸象式”的研发也不现实,指望一家企业没有EUV光刻机就研发出可量产的EUV光刻胶,恐怕难度也不会比猴子敲出莎士比亚全集低很多。

所以,光刻胶想要突破,必须有来自光刻机方面的研发突破作为支撑。

另一方面,国内也不只是无法生产光刻胶,整体产业链都比较薄弱,供应链整合能力不强。树脂、单体等上游核心原材料的国产化率也并不高,现有工艺与国际先进水平有不小的差距,作为光刻胶核心原材料的专用化学品本身同样依赖进口。

与整体光刻胶行业本身类似,光刻胶的上游原材料端集中度同样很高,相关技术长期被少数几家企业掌控。国内企业只在PCB光刻胶上游有一定竞争力,但在面板和半导体光刻胶上游,供应商仍然普遍受困于技术积累不足、产能低、投入水平不高、打不开市场等问题。

以电子级酚醛树脂为例,由于量产的需求,在生产树脂中需要保证不同批次的高分子树脂的分子量分布和性能基本一致,导致成膜树脂的合成难度惊人,主导地位由日韩化工企业把持。而最常用的光刻胶溶剂,丙二醇甲醚醋酸酯(PMA/PGMEA)生产主要集中在美国、西欧等国家和地区,主要厂家是美国陶氏化学、伊士曼化学,荷兰利安德巴塞尔,德国巴斯夫等企业,技术研发史普遍超过30年,领先优势极为显著。

但这并非上游企业“不思进取”。由于国内光刻胶行业本身的发展比较缓慢,下游需求不强,上游供应商缺乏必要的研发动力,也没有理由在一个高度集中,竞对拥有数十年优势积累的行业强行开展市场竞争,这至少在商业上是极不经济的。目前想要解决上游原材料供应难,也需依赖光刻胶行业本身的快速发展带来的市场增量,为上游提供足够的利益驱动企业加大研发投入。

客户高度特化的需求,同样是个问题。在技术发展以及加速升级的驱动下,当前光刻胶下游的终端应用产品,表现出了趋向定制化和多样化的特征:下游不同客户的需求差异明显,即使同一客户的不同应用需求也不一致。

这就导致光刻胶的整体生产缺乏统一的工艺,每一类光刻胶使用的原料在化学结构、性能上均有所区别,要求使用不同品质等级的专用化学品。这就迫使制造商需要有能力设计出符合不同需求设计不同配方,并有相应的生产工艺完成生产。这属于行业的核心技术之一,对企业的技术能力要求比较高,目前本土企业还比较欠缺。

专利方面则是光刻胶行业的天堑。由于起步较早,日美企业在光刻胶领域的专利积累优势巨大。在产业化技术能力上,国际光刻胶企业针对核心产品建立了较全面的专利体系和地区覆盖。

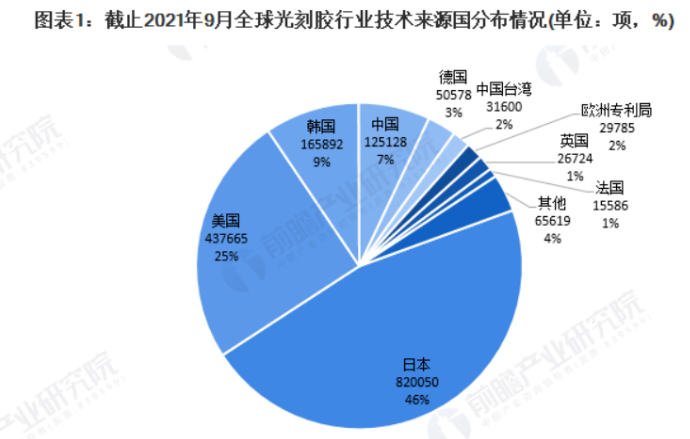

根据智慧芽专利数据平台给出数据显示,目前,全球光刻胶第一大技术来源国为日本,专利申请量占全球光刻胶专利总申请量的46%;美国则以25%的申请量位列第二。中国则以7%的申请量排在韩国之后。从趋势上看,中国的光刻胶相关专利申请量正在快速增长,在2020年实现了对日本的反超。2020年,中国光刻胶专利申请量为1.29万项,日本光刻胶专利申请量下降至8982项。

然而受起步滞后影响,国内的光刻胶专利集中在成熟的工艺领域,核心专利仍然薄弱。以EUV光刻胶为例,国内仅有中科院化学所与北理工学术机构身份上榜。未来如何突破海外企业全面的专利壁垒,也会是个麻烦。

数据来源:智慧芽

极不清晰的商业前景

若说仅有技术面的困难还则罢了,偏偏光刻胶的商业化难度也很高。

首先是前期投入惊人。以晶瑞电材(sz300655)的“集成电路制造用高端光刻胶(ArF光刻胶)研发项目”为例,该项目拟投入仅4.9亿元,其中ArF光刻机的投资金额高达1.5亿元,占设备及安装费一项的44%,总投资的31%——仅仅一台光刻机的价格,就接近晶瑞电材2020年度归母净利润(0.8亿元)的两倍。

而且这还仅是ArF光刻机,最先进的EUV光刻机更为夸张,当前报价已经超1.2亿美元。不过考虑到美方现阶段绝无松口的可能性,属于有钱也买不到、不让买的稀罕物。

前期的高额投入只不过是敲门砖,光刻胶还要面对漫长的客户验证周期。

由于光刻胶的功能性和质量对下游电子元器件的产品质量有着极为直接的影响,叠加行业的高度精密特征,任何质量问题都有可能给下游企业造成极其严重的损失。例如在2019年,台积电就曾因光阻原料污染导致上万片12英寸晶圆报废,直接损失达5.5亿美元 [14]——这哪怕对于台积电都不是个轻描淡写的数字,而以国内企业现阶段的体量来说,金额足以让负有赔偿责任的企业倒闭数次。

所以下游客户,对光刻胶此类专用化学品的采购非常谨慎,潜在供应商必须经受充分调研,其产品也需要经过充足验证,这就带来了漫长的认证流程。

数据显示,哪怕是面板光刻胶这样相对低端的产品,验证周期往往也要有1~2年,而关键的半导体光刻胶更是需要2~3年,这也带来了下游企业更换供应商的动机很弱,上下游深度绑定的现象。同时由于光刻胶自身高度多样化的产品特征,不同客户的测试要求与验证流程也不一致,带来了更为复杂的不确定性。

数据来源:前瞻产业研究院,果壳硬科技制图

如此一来,整个行业的商业化前景就很不乐观,投资门槛太高、前期投资回收周期过长,对于追求回报率的社会资本而言不够友好。

更何况,作为高精尖行业,永远都要面临一个最基本的风险,就是研发失败。如光刻胶般的尖端产品的研发工作不是种地,而且哪怕种地也要面临极端天气绝收的可能,大笔资金投入有去无回,项目未能取得预期成果都是再正常不过的事,这一点在以往的技术类文章中,果壳硬科技也曾多次提及。

这就对企业自身的经营状况有一定要求,至少要有稳定的现金流业务来对冲研发失败的风险。相比较之下,国内目前的企业普遍体量偏小,成熟度不高,整体抗风险能力比较一般,这无疑也是不容忽视的行业整体性困境。更多滤芯胶请访问www.pusino.com

- 上一篇:不同成份胶粘剂的主要优势 2023/9/13

- 下一篇:华为mate60 pro 发布了,9000s 芯片神秘量产, 2023/9/10